|

| –Ѓ–і–∞–µ–≤–∞: –њ–Њ—З–µ–Љ—Г –¶–С –†–§ —В–∞—А–≥–µ—В–Є—А—Г–µ—В –Є–љ—Д–ї—П—Ж–Є—О (–ї–µ–Ї—Ж–Є—П) |

|

| –Ѓ–і–∞–µ–≤–∞: –њ–Њ—З–µ–Љ—Г –¶–С –†–§ —В–∞—А–≥–µ—В–Є—А—Г–µ—В –Є–љ—Д–ї—П—Ж–Є—О (–ї–µ–Ї—Ж–Є—П) |

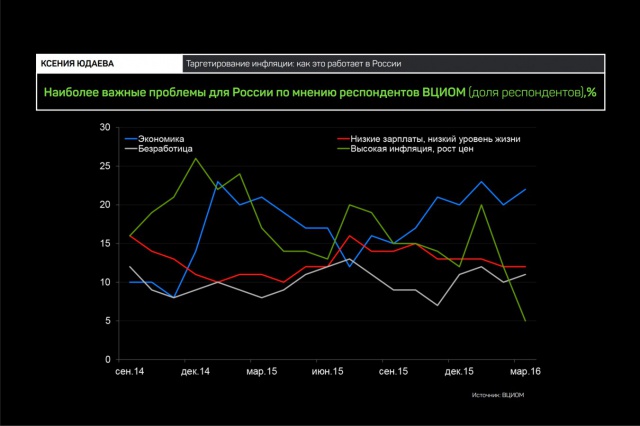

–Т—Б–µ –Ї—А—Г–њ–љ–µ–є—И–Є–µ —Ж–µ–љ—В—А–Њ–±–∞–љ–Ї–Є –Љ–Є—А–∞ —В–∞—А–≥–µ—В–Є—А—Г—О—В –Є–љ—Д–ї—П—Ж–Є—О. –Ш–Ј—Г—З–∞—П –і–µ–љ–µ–ґ–љ—Л–µ —Б–Є—Б—В–µ–Љ—Л, —Б–ї–Њ–ґ–Є–≤—И–Є–µ—Б—П –њ–Њ—Б–ї–µ –С—А–µ—В—В–Њ–љ-–Т—Г–і—Б–Ї–Њ–є —Н—А—Л, –±–∞–љ–Ї–Є—А—Л –њ—А–Є—И–ї–Є –Ї –≤—Л–≤–Њ–і—Г, —З—В–Њ –Ї–Њ–љ—В—А–Њ–ї—М —А–Њ—Б—В–∞ —Ж–µ–љ –Є —Б—В–∞–≤–Њ–Ї –≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ - –≥–ї–∞–≤–љ—Л–є —Б—В–Њ–ї–њ –Љ–Њ–љ–µ—В–∞—А–љ–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Є. –Ъ–∞–Ї —Н—В–Њ —А–∞–±–Њ—В–∞–µ—В –≤ –†–Њ—Б—Б–Є–Є?

–Ф–∞–ґ–µ —В–µ —Б—В—А–∞–љ—Л, –Ї–Њ—В–Њ—А—Л–µ —Г—Б—В–∞–љ–Њ–≤–Є–ї–Є –і–≤–Њ–є–љ–Њ–є –Љ–∞–љ–і–∞—В –і–ї—П —Б–≤–Њ–Є—Е —Ж–µ–љ—В—А–Њ–±–∞–љ–Ї–Њ–≤, –Њ—А–Є–µ–љ—В–Є—А—Г—О—В—Б—П –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і, –љ–∞ –Є–љ—Д–ї—П—Ж–Є—О. –£ –Ї–Њ–≥–Њ-—В–Њ –Љ–Њ–ґ–µ—В –±—Л—В—М –≤—В–Њ—А–Њ–є –Њ—А–Є–µ–љ—В–Є—А вАУ –±–µ–Ј—А–∞–±–Њ—В–Є—Ж–∞, –љ–Њ –Ъ—Б–µ–љ–Є—П –Ѓ–і–∞–µ–≤–∞ —Г—В–≤–µ—А–ґ–і–∞–µ—В, —З—В–Њ –Њ–љ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ —Б–Є–ї—М–љ–Њ —А–∞–Ј–Љ—Л—В, –∞ —В–∞—А–≥–µ—В –њ–Њ –Є–љ—Д–ї—П—Ж–Є–Є –њ—А–Њ–њ–Є—Б–∞–љ —З–µ—В–Ї–Њ. –Т —А–∞–Ј–≤–Є—В—Л—Е —Б—В—А–∞–љ–∞—Е –Є–љ—Д–ї—П—Ж–Є—П –Њ—З–µ–љ—М –љ–Є–Ј–Ї–∞—П, –Є –њ–Њ–і–і–µ—А–ґ–∞–љ–Є–µ –Љ–µ–і–ї–µ–љ–љ–Њ–≥–Њ —А–Њ—Б—В–∞ —Ж–µ–љ —П–≤–ї—П–µ—В—Б—П –≤–Њ–њ—А–Њ—Б–Њ–Љ –њ–µ—А–≤–Њ–є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є. –Т —А–∞–Ј–≤–Є–≤–∞—О—Й–Є—Е—Б—П —Б—В—А–∞–љ–∞—Е –Є–љ—Д–ї—П—Ж–Є—П –Њ–±—Л—З–љ–Њ —А–∞—Б—В–µ—В —Г—Б–Ї–Њ—А–µ–љ–љ—Л–Љ —В–µ–Љ–њ–Њ–Љ, –Є –†–Њ—Б—Б–Є—П –Ј–і–µ—Б—М –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –≤–њ–µ—А–µ–і–Є –њ–ї–∞–љ–µ—В—Л –≤—Б–µ–є.

–Ъ. –Ѓ–і–∞–µ–≤–∞

"–І—В–Њ –Є–љ—В–µ—А–µ—Б–љ–Њ, –†–Њ—Б—Б–Є—П —Б–µ–є—З–∞—Б –њ–Њ —Г—А–Њ–≤–љ—О –Є–љ—Д–ї—П—Ж–Є–Є –Ј–∞–љ–Є–Љ–∞–µ—В 162-–µ –Љ–µ—Б—В–Њ –Є–Ј 189-—В–Є. –Х—Б–ї–Є –Љ—Л —Б–љ–Є–Ј–Є–Љ –Є–љ—Д–ї—П—Ж–Є—О –і–Њ 4%, –љ–∞—И–µ –Љ–µ—Б—В–Њ –±—Г–і–µ—В –њ—А–Є–Љ–µ—А–љ–Њ 126-–µ –Є–ї–Є –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ –Љ–µ–ґ–і—Г 124-–Љ –Є 128-–Љ. –Т –њ—А–Є–љ—Ж–Є–њ–µ, –њ–Њ —Г—А–Њ–≤–љ—О –Є–љ—Д–ї—П—Ж–Є–Є –Љ—Л –љ–∞—Е–Њ–і–Є–Љ—Б—П –≤ –Ї–Њ–љ—Ж–µ —Б–њ–Є—Б–Ї–∞ —Б—В—А–∞–љ –Љ–Є—А–∞, –Є —Б–љ–Є–ґ–µ–љ–Є–µ –Є–љ—Д–ї—П—Ж–Є–Є –і–Њ —Ж–µ–ї–Є –¶–С, –Ї–Њ–љ–µ—З–љ–Њ, —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ —Г–ї—Г—З—И–Є—В –љ–∞—И–µ –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ –њ–Њ —Н—В–Њ–Љ—Г –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—О". |

| –Ѓ–і–∞–µ–≤–∞: –њ–Њ—З–µ–Љ—Г –¶–С –†–§ —В–∞—А–≥–µ—В–Є—А—Г–µ—В –Є–љ—Д–ї—П—Ж–Є—О (–ї–µ–Ї—Ж–Є—П) |

–Ф–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ —Б—В–Њ–Є—В –≤—Б–њ–Њ–Љ–љ–Є—В—М –њ—А–Њ—И–ї–Њ–µ, –љ–Њ –љ–µ –±–ї–Є–ґ–∞–є—И–µ–µ, –љ–µ 90-–µ, –∞ –≤—А–µ–Љ–µ–љ–∞ –°–°–°–†, —З—В–Њ–±—Л –њ–Њ–љ—П—В—М, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –њ—А–Є—П—В–љ–Њ –ґ–Є—В—М –њ—А–Є —Б—В–∞–±–Є–ї—М–љ—Л—Е –Є –њ—А–Њ–≥–љ–Њ–Ј–Є—А—Г–µ–Љ—Л—Е —Ж–µ–љ–∞—Е. –Я–µ—А–≤—Л–є –Ј–∞–Љ–њ—А–µ–і –¶–С –њ—А–Є–≤–Њ–і–Є—В –њ—А–Є–Љ–µ—А –Є–Ј —Б–≤–Њ–µ–≥–Њ –і–µ—В—Б—В–≤–∞, –Ї–Њ–≥–і–∞ —Б—В–Њ–Є–Љ–Њ—Б—В—М –Љ–Њ—А–Њ–ґ–µ–љ–Њ–≥–Њ –Љ–Њ–ґ–љ–Њ –±—Л–ї–Њ –≤—Л—Г—З–Є—В—М –Є –і–∞–ґ–µ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–µ —З–Є—Б–ї–Њ –≤–Љ–µ—Б—В–Њ –љ–∞–Ј–≤–∞–љ–Є—П. –Т—Б–µ–Љ –±—Л–ї–Њ –њ–Њ–љ—П—В–љ–Њ, —З—В–Њ —В–∞–Ї–Њ–µ "7, 16, 20, 22, 28, 48". –Э–Њ –µ—Б–ї–Є –±—Л –і–µ–ї–Њ –±—Л–ї–Њ —В–Њ–ї—М–Ї–Њ –≤ –Љ–Њ—А–Њ–ґ–µ–љ–Њ–Љ, –±–µ–Ј —Н—В–Њ–≥–Њ –ї–µ–≥–Ї–Њ –Љ–Њ–ґ–љ–Њ –њ—А–Њ–ґ–Є—В—М, –Њ—Б–Њ–±–µ–љ–љ–Њ –µ—Б–ї–Є –Њ–±—А–∞—В–Є—В—М –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ –њ–ї—О—Б—Л —Б–µ–≥–Њ–і–љ—П—И–љ–µ–є –ґ–Є–Ј–љ–Є, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є –љ–∞ —Б–Є–ї—М–љ–Њ —А–∞—Б—И–Є—А–Є–≤—И–Є–є—Б—П –∞—Б—Б–Њ—А—В–Є–Љ–µ–љ—В. –Я—А–Є–Љ–µ—А —Б –Љ–Њ—А–Њ–ґ–µ–љ—Л–Љ –Є–љ—В–µ—А–µ—Б–µ–љ –њ–Њ—В–Њ–Љ—Г, —З—В–Њ —П–≤–ї—П–µ—В—Б—П –Є–љ–і–Є–Ї–∞—В–Њ—А–Њ–Љ –љ–∞—Б—В—А–Њ–µ–љ–Є—П –≥—А–∞–ґ–і–∞–љ. –Х—Б–ї–Є –Њ–±—А–∞—В–Є—В—М—Б—П –Ї –±–Њ–ї–µ–µ —Б–µ—А—М–µ–Ј–љ–Њ–є —В–µ–Љ–µ вАУ —В–µ–Љ–µ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –ґ–Є–Ј–љ–Є, –≤—Б–µ –≤—Б—В–∞–µ—В –љ–∞ —Б–≤–Њ–Є –Љ–µ—Б—В–∞.

–Ъ. –Ѓ–і–∞–µ–≤–∞

"–†–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–∞ –±—Л–ї–∞ –њ—А–∞–Ї—В–Є–Ї–∞, –Ї–Њ–≥–і–∞ –і–ї—П –і–µ—В–µ–є –њ–Њ–Ї—Г–њ–∞–ї–∞—Б—М —Б—В—А–∞—Е–Њ–≤–Ї–∞ –ґ–Є–Ј–љ–Є. –†–Њ–і–Є—В–µ–ї–Є, –∞ —З–∞—Й–µ –±–∞–±—Г—И–Ї–Є –Є –і–µ–і—Г—И–Ї–Є, –њ–Њ–Ї—Г–њ–∞–ї–Є —Б—В—А–∞—Е–Њ–≤–Ї—Г –ґ–Є–Ј–љ–Є, –њ–ї–∞—В–Є–ї–Є –µ–ґ–µ–Љ–µ—Б—П—З–љ–Њ –Ї–∞–Ї–Є–µ-—В–Њ –љ–µ–±–Њ–ї—М—И–Є–µ —Б—Г–Љ–Љ—Л, –∞ —З–µ—А–µ–Ј 10-12-15 –ї–µ—В –Ї 18 –≥–Њ–і–∞–Љ —А–µ–±–µ–љ–Њ–Ї –њ–Њ–ї—Г—З–∞–ї –±–Њ–ї—М—И—Г—О –њ–Њ —В–µ–Љ –≤—А–µ–Љ–µ–љ–∞–Љ —Б—Г–Љ–Љ—Г вАУ 500 —А—Г–±–ї–µ–є –Є–ї–Є –і–∞–ґ–µ —В—Л—Б—П—З—Г. –Ш –ї—О–і–Є –љ–µ –±–Њ—П–ї–Є—Б—М –њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П —Н—В–Њ–є —Г—Б–ї—Г–≥–Њ–є, –њ–Њ—В–Њ–Љ—Г —З—В–Њ –Ј–љ–∞–ї–Є, —Б–Ї–Њ–ї—М–Ї–Њ –±—Г–і—Г—В —Б—В–Њ–Є—В—М —Н—В–Є 500 –Є–ї–Є 1000 —А—Г–±–ї–µ–є —З–µ—А–µ–Ј 10 –Є–ї–Є 15 –ї–µ—В".–Ѓ–і–∞–µ–≤–∞ —Г—В–Њ—З–љ—П–µ—В, —З—В–Њ –Є —Б–µ–≥–Њ–і–љ—П —В–∞–Ї–Є–µ —Г—Б–ї—Г–≥–Є –±–∞–љ–Ї–Є –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П—О—В, –љ–Њ –Є–Љ–Є –љ–Є–Ї—В–Њ –љ–µ –њ–Њ–ї—М–Ј—Г–µ—В—Б—П. –Ю—Б–Њ–±–µ–љ–љ–Њ, –µ—Б–ї–Є —А–µ—З—М –Є–і–µ—В –Њ —Б—В—А–∞—Е–Њ–≤–Ї–µ –≤ —А—Г–±–ї—П—Е. –Я—А–Є—З–Є–љ–∞ –±–∞–љ–∞–ї—М–љ–∞: –љ–Є–Ї—В–Њ –љ–µ –Љ–Њ–ґ–µ—В –±—Л—В—М —Г–≤–µ—А–µ–љ –≤ —В–Њ–Љ, —З—В–Њ –њ—А–Њ–Є–Ј–Њ–є–і–µ—В —Б –њ–Њ–Ї—Г–њ–∞—В–µ–ї—М–љ–Њ–є —Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В—М—О —А—Г–±–ї—П —З–µ—А–µ–Ј –Ї–∞–Ї–Њ–µ-—В–Њ –≤—А–µ–Љ—П, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –і–∞–ї–µ–Ї–Њ –≤–≤–µ—А—Е —Г–є–і—Г—В —Ж–µ–љ—Л. –†–Њ—Б—Б–Є—П–љ–µ –љ–µ –≥–Њ—В–Њ–≤—Л –Ї–Њ–њ–Є—В—М —Б–±–µ—А–µ–ґ–µ–љ–Є—П –≤ —А—Г–±–ї—П—Е. –Ю–љ–Є –њ—А–µ–і–њ–Њ—З–Є—В–∞—О—В –њ–Њ–Ї—Г–њ–Ї—Г –Ї–≤–∞—А—В–Є—А –і–∞–ґ–µ –љ–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ, —З—В–Њ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В—М вАУ –њ–ї–Њ—Е–Њ–є –∞–Ї—В–Є–≤ —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є –Є –њ—А–Њ–і–∞—В—М –µ–µ –≤ –љ—Г–ґ–љ—Л–є –Љ–Њ–Љ–µ–љ—В –Є –Ј–∞ –ґ–µ–ї–∞–µ–Љ—Г—О —Б—Г–Љ–Љ—Г –≤—Б–µ–≥–і–∞ —Б–ї–Њ–ґ–љ–Њ. –Т –њ–Њ—Б–ї–µ–і–љ–µ–µ –≤—А–µ–Љ—П –њ–Њ–Ї—Г–њ–∞—В—М —Б—В–∞–ї–Є –±—Л—В–Њ–≤—Г—О —В–µ—Е–љ–Є–Ї—Г –Є, –Ї–Њ–љ–µ—З–љ–Њ, –Є–љ–Њ—Б—В—А–∞–љ–љ—Г—О –≤–∞–ї—О—В—Г. –Ш —Е–Њ—В—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –≤–∞–ї—О—В—Л –Љ–Њ–ґ–µ—В –Ї–Њ–ї–µ–±–∞—В—М—Б—П –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —А—П–і–∞ —Д–∞–Ї—В–Њ—А–Њ–≤, —В–∞–Ї–Њ–є —Б—Ж–µ–љ–∞—А–Є–є –∞–Ї—В–Є–≤–љ–Њ –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П.

|

| –Ѓ–і–∞–µ–≤–∞: –њ–Њ—З–µ–Љ—Г –¶–С –†–§ —В–∞—А–≥–µ—В–Є—А—Г–µ—В –Є–љ—Д–ї—П—Ж–Є—О (–ї–µ–Ї—Ж–Є—П) |

–Ъ. –Ѓ–і–∞–µ–≤–∞

"–І–µ–Љ –±–µ–і–љ–µ–µ —З–µ–ї–Њ–≤–µ–Ї, —В–µ–Љ –±–Њ–ї–µ–µ –Њ–≥—А–∞–љ–Є—З–µ–љ—Л –µ–≥–Њ —Б–±–µ—А–µ–≥–∞—В–µ–ї—М–љ—Л–µ —Б—В—А–∞—В–µ–≥–Є–Є. –Т—Б–µ —Б—В—А–∞—В–µ–≥–Є–Є –љ–µ—Б—Г—В –≤ —Б–µ–±–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ –Є–Ј–і–µ—А–ґ–Ї–Є, –Є –љ–∞ –Љ–∞–ї–µ–љ—М–Ї–Є–µ —Б—Г–Љ–Љ—Л –і–µ–љ–µ–≥ –Є—Е –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М —Б–ї–Њ–ґ–љ–Њ. –Ш –њ–Њ—Н—В–Њ–Љ—Г –Є–љ—Д–ї—П—Ж–Є—П, –Њ—В –Ї–Њ—В–Њ—А–Њ–є –Љ—Л –њ—Л—В–∞–µ–Љ—Б—П –Ј–∞—Й–Є—В–Є—В—М —Б–±–µ—А–µ–ґ–µ–љ–Є—П –њ—Г—В–µ–Љ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –љ–∞—И–Є—Е –њ—А–Њ–≥—А–∞–Љ–Љ, —П–≤–ї—П–µ—В—Б—П –љ–∞–ї–Њ–≥–Њ–Љ –љ–∞ –±–µ–і–љ—Л—Е. –Я–Њ—В–Њ–Љ—Г —З—В–Њ –Є–Љ–µ–љ–љ–Њ –љ–∞ —Б–±–µ—А–µ–ґ–µ–љ–Є—П –Є –і–Њ—Е–Њ–і—Л –±–µ–і–љ—Л—Е –Њ–љ–∞ –≤–ї–Є—П–µ—В –±–Њ–ї—М—И–µ –≤—Б–µ–≥–Њ. –С–Њ–ї–µ–µ –±–Њ–≥–∞—В—Л–µ —Б–ї–Њ–Є –љ–∞—Б–µ–ї–µ–љ–Є—П –Љ–Њ–≥—Г—В –љ–∞–є—В–Є —Б–њ–Њ—Б–Њ–±—Л –Є–Ј–±–µ–ґ–∞—В—М —Н—В–Њ–є –Є–љ—Д–ї—П—Ж–Є–Є. –Э–Њ –Є–Ј–±–µ–≥–∞—О—В –Њ–љ–Є –µ–µ –њ–Њ—В–Њ–Љ—Г, —З—В–Њ –љ–µ –Є–Љ–µ—О—В –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е —Б–±–µ—А–µ–ґ–µ–љ–Є–є –≤ —Б–≤–Њ–µ–є –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–є –≤–∞–ї—О—В–µ".–Я–Њ–ї—Г—З–∞–µ—В—Б—П, —З—В–Њ –µ—Б–ї–Є –Љ—Л –ґ–Є–≤–µ–Љ –њ—А–Є –≤—Л—Б–Њ–Ї–Њ–є –Є–љ—Д–ї—П—Ж–Є–Є, –Њ—В–Љ–µ—З–∞–µ—В –Ѓ–і–∞–µ–≤–∞, –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ –њ—А–Њ–њ–∞–і–∞–µ—В —Г–≤–µ—А–µ–љ–љ–Њ—Б—В—М –≤ –Ј–∞–≤—В—А–∞—И–љ–µ–Љ –і–љ–µ, –Є—Б—З–µ–Ј–∞–µ—В –ґ–µ–ї–∞–љ–Є–µ –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞—В—М –≤ –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–є –≤–∞–ї—О—В–µ, —В–∞–Ї –µ—Й–µ –Є –±–µ–і–љ—Л–µ —Б—В–∞–љ–Њ–≤—П—В—Б—П –±–µ–і–љ–µ–µ, —Е–Њ—В—П –±–Њ–≥–∞—В—Л–µ —Б–Њ—Е—А–∞–љ—П—О—В —Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В—М —Б–Њ—Е—А–∞–љ–Є—В—М —Б–≤–Њ–є —Г—А–Њ–≤–µ–љ—М –±–ї–∞–≥–Њ—Б–Њ—Б—В–Њ—П–љ–Є—П. –Х—Б–ї–Є –љ–µ—В –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е —Б–±–µ—А–µ–ґ–µ–љ–Є–є, –љ–µ—В –Є —А–µ—Б—Г—А—Б–Њ–≤ –і–ї—П –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е –Є–љ–≤–µ—Б—В–Є—Ж–Є–є. –Т–µ–і—М —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П —Б–Є—Б—В–µ–Љ–∞ –љ–µ —Б–Љ–Њ–ґ–µ—В –∞–Ї–Ї—Г–Љ—Г–ї–Є—А–Њ–≤–∞—В—М –і–Њ—Б—В–∞—В–Њ—З–љ–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —А–µ—Б—Г—А—Б–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –њ–Њ—В–Њ–Љ –±—Г–і—Г—В –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ—Л –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ. –Ь–Њ–ґ–љ–Њ –±—Л–ї–Њ –±—Л –њ—А–µ–і–њ–Њ–ї–Њ–ґ–Є—В—М, —З—В–Њ –±–Є–Ј–љ–µ—Б —Б–њ—А–∞–≤–ї—П–µ—В—Б—П —Б –њ—А–Њ–±–ї–µ–Љ–Њ–є –≤—Л—Б–Њ–Ї–Њ–є –Є–љ—Д–ї—П—Ж–Є–Є –ї—Г—З—И–µ –љ–∞—Б–µ–ї–µ–љ–Є—П, —В–∞–Ї –Ї–∞–Ї —А–∞—Б–њ–Њ–ї–∞–≥–∞–µ—В –±–Њ–ї–µ–µ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–Љ –Њ–±—К–µ–Љ–Њ–Љ –Ї–∞–њ–Є—В–∞–ї–∞. –Э–Њ —Н—В–Њ –љ–µ —В–∞–Ї, –≤–µ–і—М –Ї—А–µ–і–Є—В—Л –≤ –Є–љ–Њ—Б—В—А–∞–љ–љ–Њ–є –≤–∞–ї—О—В–µ, –Ї–Њ—В–Њ—А—Л–µ –±–µ—А—Г—В –Ї–Њ–Љ–њ–∞–љ–Є–Є, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є –і–µ–≤–µ–ї–Њ–њ–µ—А—Б–Ї–Є–µ, –і–µ–Љ–Њ–љ—Б—В—А–Є—А—Г—О—В —Е—Г–і—И—Г—О —Б—В–∞—В–Є—Б—В–Є–Ї—Г –њ–Њ –Њ–±—К–µ–Љ—Г –љ–µ–≤–Њ–Ј–≤—А–∞—В–љ—Л—Е –і–Њ–ї–≥–Њ–≤. –Ф–µ–ї–Њ –≤ —В–Њ–Љ, —З—В–Њ —Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є–µ –њ—А–Њ–µ–Ї—В–Њ–≤ –Ј–∞ —Б—З–µ—В –≤–∞–ї—О—В–љ—Л—Е –Ї—А–µ–і–Є—В–Њ–≤ –љ–µ—Б–µ—В –≤ —Б–µ–±–µ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–µ –≤–∞–ї—О—В–љ—Л–µ —А–Є—Б–Ї–Є, —А–µ–Ј—О–Љ–Є—А—Г–µ—В –Ѓ–і–∞–µ–≤–∞.

|

| –Ѓ–і–∞–µ–≤–∞: –њ–Њ—З–µ–Љ—Г –¶–С –†–§ —В–∞—А–≥–µ—В–Є—А—Г–µ—В –Є–љ—Д–ї—П—Ж–Є—О (–ї–µ–Ї—Ж–Є—П) |

–Ъ. –Ѓ–і–∞–µ–≤–∞

"–Э–µ —В–∞–Ї –і–∞–≤–љ–Њ –њ–Њ—П–≤–Є–ї–Є—Б—М –Њ–њ—А–Њ—Б—Л –†–°–Я–Я –Њ –љ–∞—Б—В—А–Њ–µ–љ–Є—П—Е –Є–љ–Њ—Б—В—А–∞–љ–љ–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞. –Р —Г –љ–∞—Б –Њ–±—Л—З–љ–Њ –≤ –≤—Л—Б–Њ–Ї–Њ—В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–љ—Л–µ –Њ—В—А–∞—Б–ї–Є –Є–љ–≤–µ—Б—В–Є—А—Г—О—В —Б—А–µ–і—Б—В–≤–∞ –Є–Љ–µ–љ–љ–Њ –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–Є –Є–љ–Њ—Б—В—А–∞–љ–љ–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞. –Ґ–∞–Ї –≤–Њ—В, –Є–љ–Њ—Б—В—А–∞–љ–љ—Л–µ –±–Є–Ј–љ–µ—Б–Љ–µ–љ—Л –љ–∞–Ј–≤–∞–ї–Є –Є–љ—Д–ї—П—Ж–Є—О –њ—А–Њ–±–ї–µ–Љ–Њ–є –љ–Њ–Љ–µ—А –Њ–і–Є–љ. –Я–Њ—Н—В–Њ–Љ—Г —Г –љ–∞—Б –µ—Б—В—М, –Љ–Њ–ґ–µ—В –±—Л—В—М, –љ–µ –њ—А—П–Љ–Њ–µ, –љ–Њ –Ї–Њ—Б–≤–µ–љ–љ–Њ–µ —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤–Њ, —З—В–Њ —Н—В–Њ—В —Д–∞–Ї—В–Њ—А –≤ –љ–∞—И–µ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ —В–Њ–ґ–µ —А–∞–±–Њ—В–∞–µ—В". |

| –Ѓ–і–∞–µ–≤–∞: –њ–Њ—З–µ–Љ—Г –¶–С –†–§ —В–∞—А–≥–µ—В–Є—А—Г–µ—В –Є–љ—Д–ї—П—Ж–Є—О (–ї–µ–Ї—Ж–Є—П) |

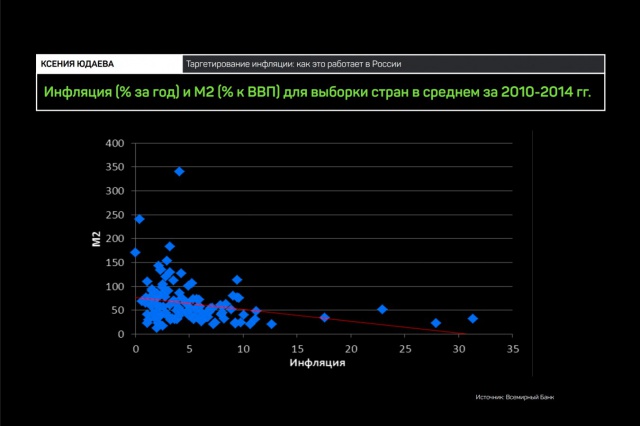

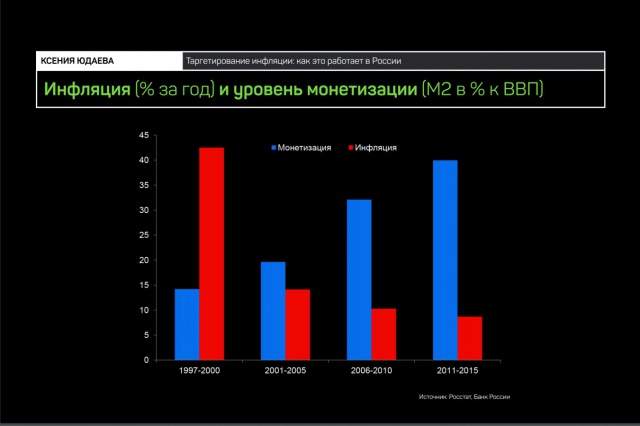

–Ч–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М –њ—А–Њ—Б–ї–µ–ґ–Є–≤–∞–µ—В—Б—П –Є –љ–∞ –њ—А–Є–Љ–µ—А–µ —А–∞–Ј–≤–Є—В–Є—П —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –†–Њ—Б—Б–Є–Є. –£ –љ–∞—Б —В–∞–Ї–ґ–µ –і–µ–љ–µ–ґ–љ–∞—П –Љ–∞—Б—Б–∞ —А–Њ—Б–ї–∞ –њ—А–Є —Г–Љ–µ—А–µ–љ–љ–Њ–є –Є–љ—Д–ї—П—Ж–Є–Є. –Р –≤–Њ—В —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є —А–Њ—Б—В –љ–µ –Ї–Њ—А—А–µ–ї–Є—А—Г–µ—В —Б –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–Љ –і–µ–љ–µ–ґ–љ–Њ–є –Љ–∞—Б—Б—Л. –Ъ–∞–Ї –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В –Є—Б—В–Њ—А–Є—П, –≤ –†–Њ—Б—Б–Є–Є –Т–Т–Я —Б–љ–∞—З–∞–ї–∞ –њ–∞–і–∞–ї, —А–Њ—Б –Є –љ–∞ —Д–Њ–љ–µ –≤—Л—Б–Њ–Ї–Њ–є –Є–љ—Д–ї—П—Ж–Є–Є, –Є —Б–ї–∞–±–Њ–є –Љ–Њ–љ–µ—В–Є–Ј–∞—Ж–Є–Є. –Ш –љ–∞–Њ–±–Њ—А–Њ—В: –≤ –њ–Њ—Б–ї–µ–і–љ–µ–µ –≤—А–µ–Љ—П —Г—А–Њ–≤–µ–љ—М –Љ–Њ–љ–µ—В–Є–Ј–∞—Ж–Є–Є –≤—Л—А–Њ—Б, –∞ —Г—А–Њ–≤–µ–љ—М —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —А–Њ—Б—В–∞ –Ј–∞–Љ–µ–і–ї–Є–ї—Б—П.

–Ъ. –Ѓ–і–∞–µ–≤–∞

"–Э–Є–Ї–∞–Ї–Њ–є –њ—А—П–Љ–Њ–є —Б–≤—П–Ј–Є –Љ–µ–ґ–і—Г —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–Љ —А–Њ—Б—В–Њ–Љ –Є —Г—А–Њ–≤–љ–µ–Љ –Љ–Њ–љ–µ—В–Є–Ј–∞—Ж–Є–Є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –љ–∞ –і–∞–љ–љ—Л—Е –љ–Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є, –љ–Є –Љ–Є—А–Њ–≤–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –љ–µ –њ—А–Њ—Б–ї–µ–ґ–Є–≤–∞–µ—В—Б—П". |

| –Ѓ–і–∞–µ–≤–∞: –њ–Њ—З–µ–Љ—Г –¶–С –†–§ —В–∞—А–≥–µ—В–Є—А—Г–µ—В –Є–љ—Д–ї—П—Ж–Є—О (–ї–µ–Ї—Ж–Є—П) |

–Я–Њ—З–µ–Љ—Г –ґ–µ —Ж–µ–љ—В—А–Њ–±–∞–љ–Ї–Є —Г–њ—А–∞–≤–ї—П—О—В –љ–µ –і–µ–љ–µ–ґ–љ–Њ–є –Љ–∞—Б—Б–Њ–є, –∞ —Б—В–∞–≤–Ї–∞–Љ–Є –≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ? –Ю—В–≤–µ—В –њ—А–Њ—Б—В: –њ—Г—Б—В—М —А–µ–≥—Г–ї—П—В–Њ—А—Л –Є –Љ–Њ–≥—Г—В —З–∞—Б—В–Є—З–љ–Њ –Ї–Њ–љ—В—А–Њ–ї–Є—А–Њ–≤–∞—В—М –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–µ –і–µ–љ–µ–≥, –µ–≥–Њ —А–µ–∞–ї—М–љ—Л–є –Њ–±—К–µ–Љ –Ј–∞–≤–Є—Б–Є—В –Њ—В —А—П–і–∞ —Д–∞–Ї—В–Њ—А–Њ–≤, –Є –Љ–љ–Њ–≥–Є–µ –Є–Ј –љ–Є—Е –љ–µ –њ–Њ–і–і–∞—О—В—Б—П –Ї–Њ–љ—В—А–Њ–ї—О. –Т —В–∞–Ї–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є –≥–Њ—А–∞–Ј–і–Њ —Н—Д—Д–µ–Ї—В–Є–≤–љ–µ–µ —В–∞—А–≥–µ—В–Є—А–Њ–≤–∞—В—М —Б—В–∞–≤–Ї–Є, –Њ–Ї–∞–Ј—Л–≤–∞—П –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–µ –≤–ї–Є—П–љ–Є–µ –љ–∞ –і–µ–љ–µ–ґ–љ—Г—О –±–∞–Ј—Г –Є –∞–≥—А–µ–≥–∞—В—Л, –љ–Њ –љ–µ –Ј–∞–і–∞–≤–∞—П —Н—В–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –≤ —А—Г—З–љ–Њ–Љ —А–µ–ґ–Є–Љ–µ, —Б—З–Є—В–∞–µ—В –Ѓ–і–∞–µ–≤–∞. –Ш–Љ–µ–љ–љ–Њ —В–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ –С–∞–љ–Ї –†–Њ—Б—Б–Є–Є —З–µ—А–µ–Ј –њ–Њ–≤—Л—И–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є —Б–Љ–Њ–≥ –њ–Њ–≤—Л—Б–Є—В—М –Є —Б–њ—А–Њ—Б –љ–∞ –і–µ–љ—М–≥–Є –≤ –љ—Г–ґ–љ—Л–є –Љ–Њ–Љ–µ–љ—В.

–Ъ. –Ѓ–і–∞–µ–≤–∞

"–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є —Ж–µ–љ—В—А–∞–ї—М–љ–Њ–≥–Њ –±–∞–љ–Ї–∞ вАУ —Н—В–Њ –њ–Њ–ї–Є—В–Є–Ї–∞ —Б–њ—А–Њ—Б–∞, –∞ –љ–µ –њ–Њ–ї–Є—В–Є–Ї–∞ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П. –І–∞—Б—В–Њ –≤ –†–Њ—Б—Б–Є–Є –Љ–Њ–ґ–љ–Њ —Б–ї—Л—И–∞—В—М –њ—А–Њ—В–Є–≤–Њ–њ–Њ–ї–Њ–ґ–љ—Г—О –Є–љ—В–µ—А–њ—А–µ—В–∞—Ж–Є—О. –Я–Њ—Н—В–Њ–Љ—Г –њ—А–Њ—И—Г —Н—В–Њ –Ј–∞–њ–Њ–Љ–љ–Є—В—М вАУ —Н—В–Њ –њ–Њ–ї–Є—В–Є–Ї–∞ —Б–њ—А–Њ—Б–∞".–Я—А–Є–Љ–µ—А—Л: –Ї–Њ–≥–і–∞ —Б–љ–Є–ґ–∞—О—В—Б—П —Б—В–∞–≤–Ї–Є –њ–Њ –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є–Љ –Ї—А–µ–і–Є—В–∞–Љ, –љ–∞—Б–µ–ї–µ–љ–Є–µ –∞–Ї—В–Є–≤–љ–Њ –±–µ—А–µ—В —В–∞–Ї–Є–µ –Ї—А–µ–і–Є—В—Л, —Г–≤–µ–ї–Є—З–Є–≤–∞–µ—В—Б—П –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є–є —Б–њ—А–Њ—Б. –Х—Б–ї–Є –ґ–µ –Љ—Л –≥–Њ–≤–Њ—А–Є–Љ –Њ–± –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е –Ї—А–µ–і–Є—В–∞—Е, —В–Њ —А–∞–±–Њ—В–∞–µ—В —В–Њ—В –ґ–µ –њ—А–Є–љ—Ж–Є–њ. –Ш–Ј —Б–∞–Љ–Є—Е –і–µ–љ–µ–≥ –њ—А–Њ–Є–Ј–≤–µ—Б—В–Є –љ–Є—З–µ–≥–Њ –љ–µ –њ–Њ–ї—Г—З–Є—В—Б—П. –Я–Њ—Н—В–Њ–Љ—Г —А–Њ—Б—В –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –≤ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є —Б—Д–µ—А–µ –≤–µ–і–µ—В –Ї —А–Њ—Б—В—Г —Б–њ—А–Њ—Б–∞ –љ–∞ —В–µ —А–µ—Б—Г—А—Б—Л, –Ї–Њ—В–Њ—А—Л–µ –≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ –і–Њ–ї–ґ–љ—Л –±—Л—В—М, –Ї–Њ—В–Њ—А—Л–µ –љ—Г–ґ–љ—Л –і–ї—П –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –Є–љ–≤–µ—Б—В–Є—Ж–Є–є. –Ъ–∞–Ї–Є–µ —Н—В–Њ –Љ–Њ–≥—Г—В –±—Л—В—М —А–µ—Б—Г—А—Б—Л? –†–∞–±–Њ—З–∞—П —Б–Є–ї–∞, –Љ–∞—В–µ—А–Є–∞–ї—Л –Є —В–∞–Ї –і–∞–ї–µ–µ. –Ш –і–∞–ї—М—И–µ —Г–ґ–µ –Љ–љ–Њ–≥–Њ–µ –Ј–∞–≤–Є—Б–Є—В –Њ—В —В–Њ–≥–Њ, —Б—Г—Й–µ—Б—В–≤—Г—О—В —Н—В–Є —А–µ—Б—Г—А—Б—Л –≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ –љ–∞ –Љ–Њ–Љ–µ–љ—В —Б–љ–Є–ґ–µ–љ–Є—П —Б—В–∞–≤–Ї–Є –Є–ї–Є –љ–µ—В.

|

| –Ѓ–і–∞–µ–≤–∞: –њ–Њ—З–µ–Љ—Г –¶–С –†–§ —В–∞—А–≥–µ—В–Є—А—Г–µ—В –Є–љ—Д–ї—П—Ж–Є—О (–ї–µ–Ї—Ж–Є—П) |

–Т—В–Њ—А–Њ–є –≤–∞—А–Є–∞–љ—В: –≤ —Б—В—А–∞–љ–µ –љ–Є–Ј–Ї–∞—П –±–µ–Ј—А–∞–±–Њ—В–Є—Ж–∞, —Б–≤–Њ–±–Њ–і–љ—Л—Е —А–µ—Б—Г—А—Б–Њ–≤ –љ–µ—В, —Г—А–Њ–≤–µ–љ—М –Ј–∞–≥—А—Г–Ј–Ї–Є –Љ–Њ—Й–љ–Њ—Б—В–µ–є –±–ї–Є–Ј–Њ–Ї –Ї –Љ–∞–Ї—Б–Є–Љ—Г–Љ—Г. –Т —В–∞–Ї–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є –Љ—Л —Б–љ–Є–ґ–∞–µ–Љ –њ—А–Њ—Ж–µ–љ—В–љ—Г—О —Б—В–∞–≤–Ї—Г –Є —Г–≤–µ–ї–Є—З–Є–≤–∞–µ–Љ —Г—А–Њ–≤–µ–љ—М –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П. –Ъ–Њ–Љ–њ–∞–љ–Є–Є –њ–Њ–њ—А–Њ–±—Г—О—В –Ј–∞–Ї—Г–њ–Є—В—М —А–µ—Б—Г—А—Б—Л, –Ї–Њ—В–Њ—А—Л—Е –љ–µ—В. –Ґ–Њ–≥–і–∞ –њ—А–Є–і–µ—В—Б—П –њ–µ—А–µ–Љ–∞–љ–Є–≤–∞—В—М, –њ—А–µ–і–ї–∞–≥–∞—П –±–Њ–ї–µ–µ –≤—Л—Б–Њ–Ї—Г—О –Ј–∞—А–∞–±–Њ—В–љ—Г—О –њ–ї–∞—В—Г. –Ш –Ј–і–µ—Б—М —В—Г—В –ґ–µ –љ–∞—З–Є–љ–∞–µ—В—Б—П —А–Њ—Б—В –Є–љ—Д–ї—П—Ж–Є–Є. –Р –љ–∞—З–љ–µ—В—Б—П –ї–Є —А–Њ—Б—В –≤—Л–њ—Г—Б–Ї–∞? –Ю–љ –Љ–Њ–ґ–µ—В –±—Л—В—М, –љ–Њ —А–Њ—Б—В –Є–љ—Д–ї—П—Ж–Є–Є –±—Г–і–µ—В –і–ї—П —Н—В–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –±–Њ–ї–µ–µ —Б–µ—А—М–µ–Ј–љ–Њ–є –њ—А–Њ–±–ї–µ–Љ–Њ–є. –Х—Б–ї–Є –Њ—В–±–Є—В—М —А–µ—Б—Г—А—Б—Л —Г –і—А—Г–≥–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є, —В–Њ –њ–Њ—Б—В—А–∞–і–∞—О—В –і—А—Г–≥–Є–µ. –£—А–Њ–≤–µ–љ—М –≤—Л–њ—Г—Б–Ї–∞ –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –љ–µ –Є–Ј–Љ–µ–љ–Є—В—Б—П.

–Ъ. –Ѓ–і–∞–µ–≤–∞

"–Х–і–Є–љ—Б—В–≤–µ–љ–љ—Л–є –≤–∞—А–Є–∞–љ—В —А–Њ—Б—В–∞ –≤—Л–њ—Г—Б–Ї–∞ –њ—А–Є —Б–љ–Є–ґ–µ–љ–Є–Є —Б—В–∞–≤–Ї–Є –≤ —В–∞–Ї–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ (–±–µ–Ј –±–Њ–ї—М—И–Њ–≥–Њ —А–∞–Ј—А—Л–≤–∞ –≤—Л–њ—Г—Б–Ї–∞) –Љ–Њ–ґ–µ—В –±—Л—В—М, –µ—Б–ї–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є, –њ–Њ–ї—Г—З–∞—О—Й–Є–µ —А–µ—Б—Г—А—Б—Л, –±–Њ–ї–µ–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ—Л –Є —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М–љ–Њ—Б—В–Є —В—А—Г–і–∞ –Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є, –Є —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є". |

| –Ѓ–і–∞–µ–≤–∞: –њ–Њ—З–µ–Љ—Г –¶–С –†–§ —В–∞—А–≥–µ—В–Є—А—Г–µ—В –Є–љ—Д–ї—П—Ж–Є—О (–ї–µ–Ї—Ж–Є—П) |

–Ъ. –Ѓ–і–∞–µ–≤–∞

"–Э–Є–Ј–Ї–∞—П –Є–љ—Д–ї—П—Ж–Є—П, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–µ –њ—А–Њ—Ж–µ–љ—В–љ—Л–µ —Б—В–∞–≤–Ї–Є —Б –љ–Є–Ј–Ї–Њ–є –њ—А–µ–Љ–Є–µ–є –Ј–∞ —А–Є—Б–Ї, –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —А–µ—Б—Г—А—Б—Л, –і–∞–ґ–µ –ї—Г—З—И–µ, —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П —Б–Є—Б—В–µ–Љ–∞, - —Н—В–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ —Д–∞–Ї—В–Њ—А—Л, —З—В–Њ–±—Л –њ–Њ–≤—Л—Б–Є—В—М –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є —А–Њ—Б—В. –Э–Њ –Є—Е –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ. –Х—Б—В—М –Є –Љ–љ–Њ–≥–Њ –і—А—Г–≥–Є—Е —Д–∞–Ї—В–Њ—А–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л: –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М —Н—В–Њ, –Ї–Њ–љ–µ—З–љ–Њ, –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є—П –Ј–∞ –њ–Њ—В—А–µ–±–Є—В–µ–ї—П, –Ї–Њ—В–Њ—А–∞—П —Б—В–Є–Љ—Г–ї–Є—А—Г–µ—В –Ї–Њ–Љ–њ–∞–љ–Є–Є –Ї —В–Њ–Љ—Г, —З—В–Њ–±—Л –Є—Б–Ї–∞—В—М –љ–Њ–≤—Л–µ, –±–Њ–ї–µ–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М–љ—Л–µ, –±–Њ–ї–µ–µ —А–µ–љ—В–∞–±–µ–ї—М–љ—Л–µ –њ—А–Њ–µ–Ї—В—Л. –≠—В–Њ –≥–Є–±–Ї–Є–є —А—Л–љ–Њ–Ї —В—А—Г–і–∞, —Н—В–Њ —А—Л–љ–Њ–Ї, –Ї–Њ—В–Њ—А—Л–є –і–Њ–ї–ґ–µ–љ –њ–Њ–Ј–≤–Њ–ї—П—В—М –ї–Є–±–Њ –њ–Њ–≤—Л—И–∞—В—М –Ї–∞—З–µ—Б—В–≤–Њ —А–∞–±–Њ—З–Є—Е –Љ–µ—Б—В, –ї–Є–±–Њ –њ–µ—А–µ–Љ–µ—Й–∞—В—М —А–∞–±–Њ—З—Г—О —Б–Є–ї—Г, –њ–Њ—Б—В–Њ—П–љ–љ–Њ –њ–Њ–≤—Л—И–∞—В—М –Ї–≤–∞–ї–Є—Д–Є–Ї–∞—Ж–Є—О, –Є –µ—Й–µ –Љ–љ–Њ–≥–Њ —Д–∞–Ї—В–Њ—А–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –љ–∞–Ј—Л–≤–∞—О—В –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ –Ї–ї–Є–Љ–∞—В–Њ–Љ. –Ш–Љ–µ–љ–љ–Њ —Н—В–Њ –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ –њ–µ—А–µ–є—В–Є –≤ —Б–Њ—Б—В–Њ—П–љ–Є–µ, –Ї–Њ–≥–і–∞ –Њ–љ–∞ –Љ–Њ–ґ–µ—В –≥–µ–љ–µ—А–Є—А–Њ–≤–∞—В—М –Ї–∞—З–µ—Б—В–≤–µ–љ–љ—Л–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–µ –њ—А–Њ–µ–Ї—В—Л, –Ї–Њ—В–Њ—А—Л–µ –≤–µ–і—Г—В –Ї –њ–Њ–≤—Л—И–µ–љ–Є—О –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М–љ–Њ—Б—В–Є —В—А—Г–і–∞, –Ї —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–Љ—Г —А–Њ—Б—В—Г –Є –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—О—В –і–Њ—Б—В–∞—В–Њ—З–љ—Г—О —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –Є –і–ї—П —В–Њ–≥–Њ, —З—В–Њ–±—Л –Њ–њ–ї–∞—З–Є–≤–∞—В—М –њ—А–Њ—Ж–µ–љ—В–љ—Л–µ –і–Њ—Е–Њ–і—Л —Б–±–µ—А–µ–≥–∞—В–µ–ї—П–Љ –≤ –і–∞–љ–љ–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ, –Ї–Њ—В–Њ—А—Л–µ –Є –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П—О—В –њ–Њ–і —Н—В–Є –њ—А–Њ–µ–Ї—В—Л –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —А–µ—Б—Г—А—Б—Л". |

| –Ѓ–і–∞–µ–≤–∞: –њ–Њ—З–µ–Љ—Г –¶–С –†–§ —В–∞—А–≥–µ—В–Є—А—Г–µ—В –Є–љ—Д–ї—П—Ж–Є—О (–ї–µ–Ї—Ж–Є—П) |

–Ъ. –Ѓ–і–∞–µ–≤–∞

"–Т —Б–≤—П–Ј–Є —Б –њ–Њ–ї–Є—В–Є–Ї–Њ–є –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ –њ–Њ —Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є—О –±—О–і–ґ–µ—В–∞ –Ј–∞ —Б—З–µ—В —Б—А–µ–і—Б—В–≤ –†–µ–Ј–µ—А–≤–љ–Њ–≥–Њ —Д–Њ–љ–і–∞ –Љ–µ–љ—П–µ—В—Б—П –±–∞–ї–∞–љ—Б —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б–Є—Б—В–µ–Љ—Л –Є –≤–Ј–∞–Є–Љ–Њ–Њ—В–љ–Њ—И–µ–љ–Є—П –Љ–µ–ґ–і—Г –¶–µ–љ—В—А–Њ–±–∞–љ–Ї–Њ–Љ –Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б–Є—Б—В–µ–Љ–Њ–є. –Ф–Њ—Б—В–∞—В–Њ—З–љ–Њ –Љ–љ–Њ–≥–Њ –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є, –і–µ–љ–µ–ґ–љ–Њ–є –±–∞–Ј—Л –њ–Њ—Б—В—Г–њ–∞–µ—В –њ–Њ –Ї–∞–љ–∞–ї—Г –±—О–і–ґ–µ—В–љ—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤, –њ—А–Є —В–Њ–Љ, —З—В–Њ —Б–њ—А–Њ—Б –љ–∞ –і–µ–љ—М–≥–Є –Њ—Б—В–∞–µ—В—Б—П –њ—А–Є–Љ–µ—А–љ–Њ —В–µ–Љ –ґ–µ —Б–∞–Љ—Л–Љ –≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ. –°–њ—А–Њ—Б –љ–∞ –Ї—А–µ–і–Є—В—Л —Б–Њ —Б—В–Њ—А–Њ–љ—Л –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є –≤ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є —Б–Є—Б—В–µ–Љ–µ –њ–∞–і–∞–µ—В. –¶–С –†–§ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ —Б–≤–µ—А–љ—Г–ї –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ –њ–Њ–ї—В–Њ—А–∞ –≥–Њ–і–∞ –Њ–±—К–µ–Љ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є —Б–Є—Б—В–µ–Љ—Л. –Ш –њ–Њ –њ—А–Њ–≥–љ–Њ–Ј–∞–Љ –≥–і–µ-—В–Њ –Њ—Б–µ–љ—М—О –њ–µ—А–µ–є–і–µ–Љ –Ї —Б—В—А—Г–Ї—В—Г—А–љ–Њ–Љ—Г –њ—А–Њ—Д–Є—Ж–Є—В—Г, —В–Њ –µ—Б—В—М –±—Г–і–µ–Љ –њ—А–Є–≤–ї–µ–Ї–∞—В—М –і–µ–љ—М–≥–Є —Г —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б–Є—Б—В–µ–Љ—Л, —В–Њ –µ—Б—В—М –¶–С –†–§ —Б—В–∞–љ–µ—В –Ј–∞–µ–Љ—Й–Є–Ї–Њ–Љ. –Т —А–∞–Љ–Ї–∞—Е —Н—В–Њ–є —Б–Є—Б—В–µ–Љ—Л –С–∞–љ–Ї –†–Њ—Б—Б–Є–Є –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В –≤–ї–Є—П—В—М –љ–∞ —Б—В–∞–≤–Ї–Є –і–µ–љ–µ–ґ–љ–Њ–≥–Њ —А—Л–љ–Ї–∞. –Ю–љ–Є –≤—Б–µ –µ—Й–µ —Б–≤—П–Ј–∞–љ—Л —Б –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Њ–є, —Е–Њ—В—П —А–∞–љ—М—И–µ –±—Л–ї–Є –Њ–±—Л—З–љ–Њ —З—Г—В—М –≤—Л—И–µ, –∞ —Б–µ–є—З–∞—Б —З–∞—Б—В–Њ –±—Л–≤–∞—О—В —З—Г—В—М –љ–Є–ґ–µ. –Э–Њ –Љ–µ–љ—П–µ—В—Б—П –≤—Б—П –і—А—Г–≥–∞—П —Б–Є—Б—В–µ–Љ–∞ —Б—В–∞–≤–Њ–Ї –≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є. –Ю–љ–∞ —Б–љ–Є–ґ–∞–µ—В—Б—П –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї —Б–Є—Б—В–µ–Љ–µ —Б—В–∞–≤–Њ–Ї –і–µ–љ–µ–ґ–љ–Њ–≥–Њ —А—Л–љ–Ї–∞. –Я–Њ—В–Њ–Љ—Г —З—В–Њ —А–∞–љ—М—И–µ —Ж–µ–љ—В—А–∞–ї—М–љ–Њ–є —Б—В–∞–≤–Ї–Њ–є –±—Л–ї–∞ —Б—В–∞–≤–Ї–∞ –њ–Њ –Ї—А–µ–і–Є—В–∞–Љ. –Т –±—Г–і—Г—Й–µ–Љ —Н—В–Њ –±—Г–і–µ—В —Б—В–∞–≤–Ї–∞ –њ–Њ –і–µ–њ–Њ–Ј–Є—В–∞–Љ –≤ –¶–µ–љ—В—А–∞–ї—М–љ–Њ–Љ –±–∞–љ–Ї–µ". |

| –Ѓ–і–∞–µ–≤–∞: –њ–Њ—З–µ–Љ—Г –¶–С –†–§ —В–∞—А–≥–µ—В–Є—А—Г–µ—В –Є–љ—Д–ї—П—Ж–Є—О (–ї–µ–Ї—Ж–Є—П) |

PR–†–∞–Ј–Љ–µ—Й–µ–љ–Є–µ —А–µ–Ї–ї–∞–Љ—Л –љ–∞ —В–µ–ї–µ–≤–Є–і–µ–љ–Є–Є –†–∞–Ј–Љ–µ—Й–µ–љ–Є–µ —А–µ–Ї–ї–∞–Љ—Л –љ–∞ —В–µ–ї–µ–≤–Є–і–µ–љ–Є–Є вАФ —Н—В–Њ —Н—Д—Д–µ–Ї—В–Є–≤–љ—Л–є —Б–њ–Њ—Б–Њ–± –і–Њ–љ–µ—Б—В–Є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –Њ –≤–∞—И–µ–Љ –њ—А–Њ–і—Г–Ї—В–µ –Є–ї–Є —Г—Б–ї—Г–≥–µ –і–Њ —И–Є—А–Њ–Ї–Њ–є –∞—Г–і–Є—В–Њ—А–Є–Є. –Ґ–µ–ї–µ–≤–Є–Ј–Є–Њ–љ–љ–∞—П —А–µ–Ї–ї–∞–Љ–∞ –њ–Њ–Ј–≤–Њ–ї—П–µ—В – [ ... ] |

–Ь–∞–≥–∞–Ј–Є–љ—Л–Ь–∞—Б–ї–∞ –Є —Б–Љ–∞–Ј–Ї–Є –≤ –Я–µ—А–Љ–Є: –≥–і–µ –Ї—Г–њ–Є—В—М –Є —З—В–Њ –≤—Л–±—А–∞—В—М –Я–µ—А–Љ—М вАУ –Ї—А—Г–њ–љ—Л–є –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л–є —Ж–µ–љ—В—А, –≥–і–µ –њ–Њ—В—А–µ–±–љ–Њ—Б—В—М –≤ –Љ–∞—Б–ї–∞—Е –Є —Б–Љ–∞–Ј–Ї–∞—Е –≤—Л—Б–Њ–Ї–∞. –Ю—В –±–µ—Б–њ–µ—А–µ–±–Њ–є–љ–Њ–є —А–∞–±–Њ—В—Л –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П –љ–∞ –Ј–∞–≤–Њ–і–∞—Е –і–Њ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –ї–Є—З–љ–Њ–≥–Њ –∞–≤—В–Њ—В—А–∞–љ—Б–њ [ ... ] |

| < –Я—А–µ–і—Л–і—Г—Й–∞—П | –°–ї–µ–і—Г—О—Й–∞—П > |

|---|